自分の研究を分かりやすく紹介するという「宿題」をもらいましたので、ここで“How Far is it between Finance and Culture?”という問題を考えながら、今年の研究内容(一部)を紹介します。

1.金融分野:非伝統的金融政策

中央銀行の金融政策は、通常、公開市場操作を通じて政策金利の誘導を目的として実施されます。市場金利を操作して金融調節を行うこの通常の金融政策運営方式を「伝統的」(conventional)とするなら、これと異なる金融政策運営方式は「非伝統的」(unconventional)と言います。

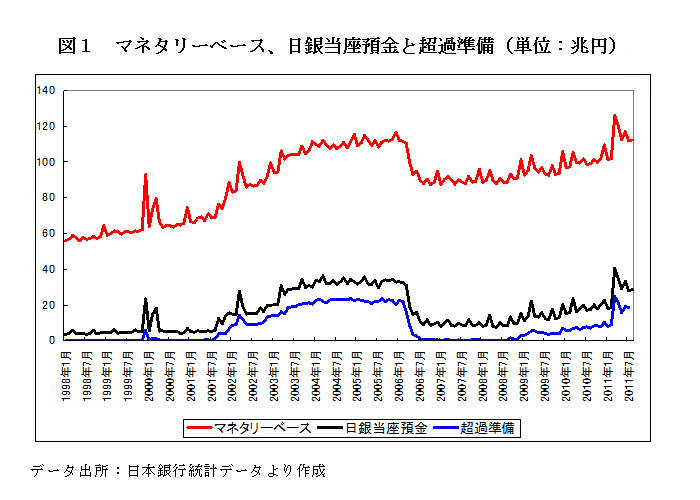

世界同時不況が深刻化するなか、2008年以降、主要国の中央銀行は相次いで「非伝統的金融政策」を採用し、その動きが世界的に注目されています(Klyuev et al.[2009])。しかし、金融政策史上初めて非伝統的な金融政策に踏み込んだのが、日本銀行です。「ゼロ金利政策」の後、長引くデフレ不況に対処するために、日本銀行は国債買入れオペなどを通じて、「量的緩和」(Quantitative Easing)といった非伝統的な金融政策を、2001年3月から2006年3月にかけて実施していました。

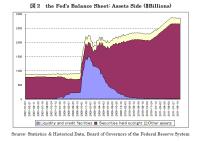

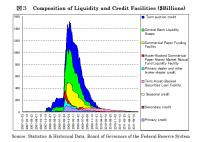

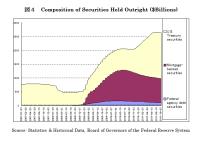

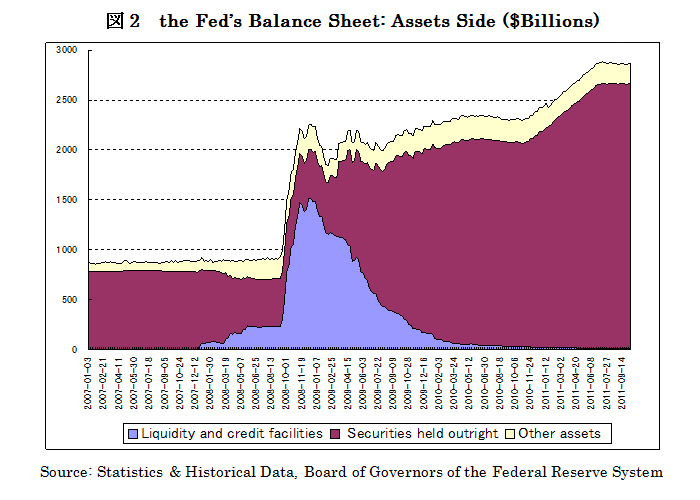

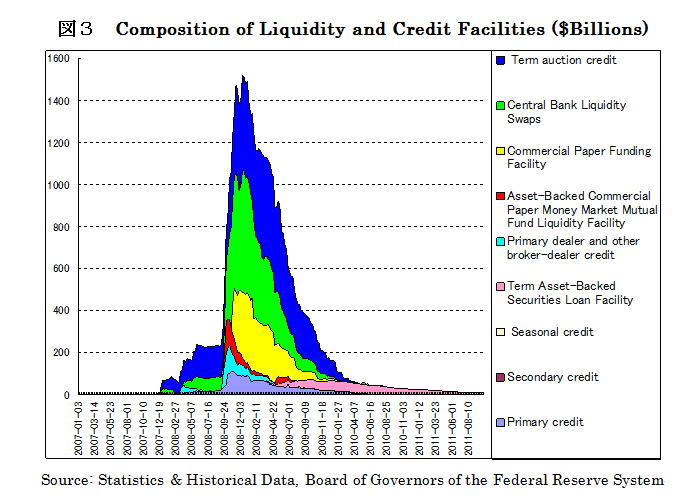

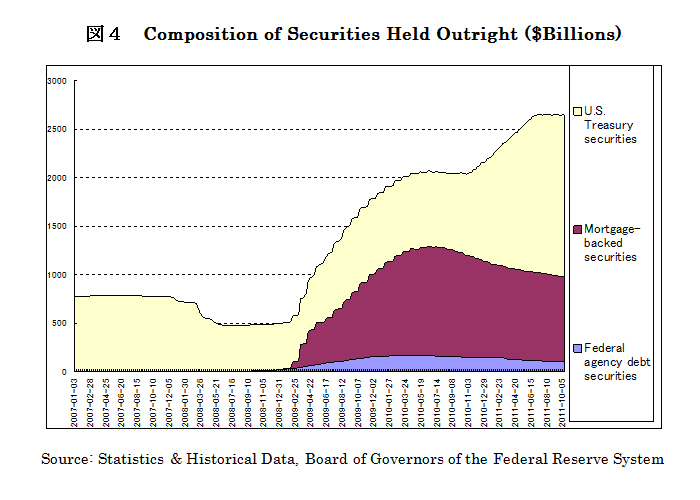

日米両国の金融政策だけを取り上げてみますと、両方とも中央銀行のバランスシートの規模を拡大させるものですが、実施手法に大きな違いがあることがわかります。日本銀行において実施された「量的緩和」は中央銀行のバランスシートの負債サイドである日銀当座預金残高を目標としていたのに対して、FRBの非伝統的金融政策(特にQE1)は中央銀行のバランスシートの資産サイドをより重視し、貸出や証券などFRBが保有する資産の構成も大きく変動させます(Bernanke[2009])。(図1〜図4を参照してください)

なぜこのような違いがあるのでしょうか。私は、日米両国の金融構造(Financial Structure)が違うことが原因ではないかと考えています。金融構造で言いますと、第二次大戦後の日本の金融システムは銀行中心型(bank-based)で、アメリカの金融システムは市場中心型(market-based)であるという見方が通説です。

したがって、現在、金融構造の視点から、日米両国の非伝統的金融政策の比較研究を行っています。今年度は、金融構造の違いによって、日米の非伝統的金融政策が長期金利への波及効果に相違があるかどうかを、日本とアメリカの時系列データを用いながら実証的に分析しています(王[2012a])。

世界同時不況が深刻化するなか、2008年以降、主要国の中央銀行は相次いで「非伝統的金融政策」を採用し、その動きが世界的に注目されています(Klyuev et al.[2009])。しかし、金融政策史上初めて非伝統的な金融政策に踏み込んだのが、日本銀行です。「ゼロ金利政策」の後、長引くデフレ不況に対処するために、日本銀行は国債買入れオペなどを通じて、「量的緩和」(Quantitative Easing)といった非伝統的な金融政策を、2001年3月から2006年3月にかけて実施していました。

日米両国の金融政策だけを取り上げてみますと、両方とも中央銀行のバランスシートの規模を拡大させるものですが、実施手法に大きな違いがあることがわかります。日本銀行において実施された「量的緩和」は中央銀行のバランスシートの負債サイドである日銀当座預金残高を目標としていたのに対して、FRBの非伝統的金融政策(特にQE1)は中央銀行のバランスシートの資産サイドをより重視し、貸出や証券などFRBが保有する資産の構成も大きく変動させます(Bernanke[2009])。(図1〜図4を参照してください)

なぜこのような違いがあるのでしょうか。私は、日米両国の金融構造(Financial Structure)が違うことが原因ではないかと考えています。金融構造で言いますと、第二次大戦後の日本の金融システムは銀行中心型(bank-based)で、アメリカの金融システムは市場中心型(market-based)であるという見方が通説です。

したがって、現在、金融構造の視点から、日米両国の非伝統的金融政策の比較研究を行っています。今年度は、金融構造の違いによって、日米の非伝統的金融政策が長期金利への波及効果に相違があるかどうかを、日本とアメリカの時系列データを用いながら実証的に分析しています(王[2012a])。

図1〜図4

-

図1 マネタリーベース、日銀当座預金と超過準備(単位:兆円)

-

図2 the Fed’s Balance Sheet: Assets Side ($Billions)

-

図3 Composition of Liquidity and Credit Facilities ($Billions)

-

図4 Composition of Securities Held Outright ($Billions)

2. 複合領域:経済と社会・文化との相互作用

経済現象および経済行動をより深く広く理解するためには、社会的環境や文化的土壌から目を逸らすことができないと考えており、社会学、文化論、言語学といった隣接する学問分野の知見を吸収しつつ、学際的な研究も行っています。

例えば、日本では厳しく非難されている「パラサイト・シングル」ですが、韓国でも中国でもそれに相当する若者が多く存在しています。家族を一体と考えるファミリー思想が強い東アジアでは、「子供のためなら自分を犠牲しても構わない」という親の意識は「パラサイト・シングル」現象の文化的温床になっていると言えるでしょう(王[2012b])。

もう一例を挙げましょう。なぜ「株式」というアイデアが東洋ではなく、ヨーロッパ発なのでしょうか。リスクに対する見方には洋の東西に大きな違いがあることが、原因の一つではないかと考えています。リスクが厄介なものなのでそれを分散していく仕組みが必要であるという西洋のポジティブな捉え方と異なり、東洋では、リスクが厄介なものなのでできるだけ避けようというネガティブな捉え方が昔から根強く存在しています。例えば、「無事これ名馬」のような、「安定志向」を表現する諺が日本にも中国にも数多くあります(王[2012c])。このリスクに対する見方の違いは、結局、西洋の“Industrial Revolution”(産業革命)と東洋の“Industrious Revolution”(勤勉革命)という性質も規模も影響も全然違う二種類の「革命」をもたらしたのではないかと考えています。

このように、経済のことや金融のことをこのような多角的な視点から見ると、面白い発見がたくさん出てきます。最初の質問に対して、“Finance and Culture Work as One”と言いたいです。

例えば、日本では厳しく非難されている「パラサイト・シングル」ですが、韓国でも中国でもそれに相当する若者が多く存在しています。家族を一体と考えるファミリー思想が強い東アジアでは、「子供のためなら自分を犠牲しても構わない」という親の意識は「パラサイト・シングル」現象の文化的温床になっていると言えるでしょう(王[2012b])。

もう一例を挙げましょう。なぜ「株式」というアイデアが東洋ではなく、ヨーロッパ発なのでしょうか。リスクに対する見方には洋の東西に大きな違いがあることが、原因の一つではないかと考えています。リスクが厄介なものなのでそれを分散していく仕組みが必要であるという西洋のポジティブな捉え方と異なり、東洋では、リスクが厄介なものなのでできるだけ避けようというネガティブな捉え方が昔から根強く存在しています。例えば、「無事これ名馬」のような、「安定志向」を表現する諺が日本にも中国にも数多くあります(王[2012c])。このリスクに対する見方の違いは、結局、西洋の“Industrial Revolution”(産業革命)と東洋の“Industrious Revolution”(勤勉革命)という性質も規模も影響も全然違う二種類の「革命」をもたらしたのではないかと考えています。

このように、経済のことや金融のことをこのような多角的な視点から見ると、面白い発見がたくさん出てきます。最初の質問に対して、“Finance and Culture Work as One”と言いたいです。

参考文献:

Bernanke, B. S. [2009] “The Crisis and the Policy Response,” the Stamp Lecture at the London School of Economics, January 13.

Klyuev, V., P. de Imus and K. Srinivasan [2009] “Unconventional Choices for Unconventional Times: Credit and Quantitative Easing in Advanced Economies,” IMF SPN/09/27.

王 凌 [2012a]「量的緩和政策と長期金利−金融構造の視点からの日米比較研究」WP。

王 凌 [2012b]『流行語から見た現代日本(日中対訳)』中国科学技術大学出版社。

王 凌 [2012c]「諺から見た日本民族の経済観念」『日本研究集林』(復旦大学),第38巻,64−71。

Klyuev, V., P. de Imus and K. Srinivasan [2009] “Unconventional Choices for Unconventional Times: Credit and Quantitative Easing in Advanced Economies,” IMF SPN/09/27.

王 凌 [2012a]「量的緩和政策と長期金利−金融構造の視点からの日米比較研究」WP。

王 凌 [2012b]『流行語から見た現代日本(日中対訳)』中国科学技術大学出版社。

王 凌 [2012c]「諺から見た日本民族の経済観念」『日本研究集林』(復旦大学),第38巻,64−71。

2012年阪南経済NOW 〜バックナンバー〜

- 【阪南経済Now6月号 西 洋 准教授】日本経済の成長と停滞の原因を考察した研究を易しく解説します。

- 【阪南経済Now7月号 今城 徹 准教授】戦前日本におけるM&A

- 【阪南経済Now8月号 西本 真弓 教授】介護と就業の両立のために望まれる制度とは?