中央銀行総裁は言葉の達人でなければならない時代が来た?

(Is the Time that Central Bankers Need to Become Masters of Words Coming?)

今回は、金融政策を中心に、「わかりやすく」を念頭に置きながら(大学教員にとって至難の業?)、今年の研究活動(一部)を紹介させていただきます。

1.金融分野:非伝統的金融政策

この一年間も、世界の金融情勢には大きな変化がありました。例えば、世界主要国の中央銀行総裁が次々と入れ替わりました。

日本では、3月20日に、前アジア開発銀行(ADB, Asian Development Bank)総裁である黒田東彦氏が日本銀行(BOJ, Bank of Japan)の新総裁になり、そして4月4日に、これまでとは違う金融緩和、すなわち「量的・質的金融緩和」の導入が決定されました(詳しくは、日本銀行[2013a]を参照)。

イギリスの場合、別の意味で、「異次元」の出来事がありました。7月1日に、カナダ人マーク・カーニー(Mark J. Carney)氏がイギリスの中央銀行であるイングランド銀行(BOE, Bank of England)の総裁に就任しました。300年以上の歴史と伝統を非常に自負しているイングランド銀行(http://www.bankofengland.co.uk/ABOUT/Pages/history/default.aspx)が、総裁という重職を外国人(カナダはイギリス連邦[Commonwealth of Nations]の加盟国ですが)に任せるなんて、東洋人から見れば、凄すぎるとしか言いようがないでしょう。

アメリカも、今年の秋に入ってから、ジャネット・イエレン(Janet L. Yellen)氏を、中央銀行にあたる米連邦準備理事会(FRB, Federal Reserve Board)の次期議長にする動きに、大きな進展がありました。上院の承認手続きが円滑に進めば(否決される可能性がほぼゼロ)、現副議長であるイエレン氏は来年2月、FRBの議長に就任し、そして100年のFRBの歴史で初の女性議長になります。

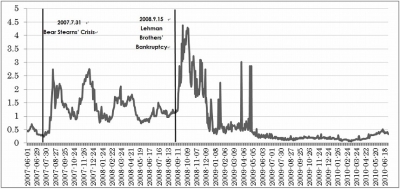

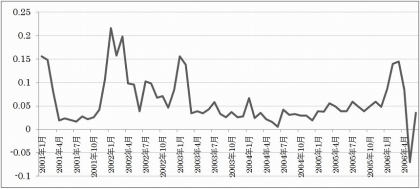

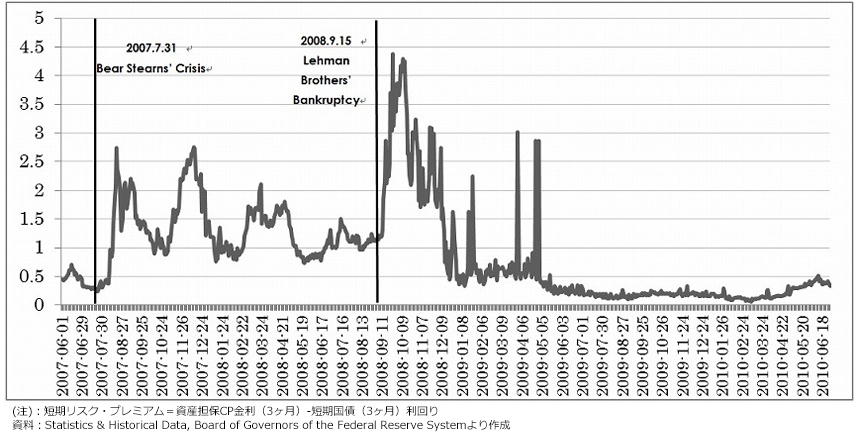

金融政策関連で言いますと、今年も昨年に引き続き、金融構造の視点から、日米の非伝統的金融政策の比較分析を行っています。具体的に言いますと、金融構造の違いによって、日米の非伝統的金融政策がリスク・プレミアム(図1&図2を参照)への波及効果に有意な相違があるかどうかを、日本とアメリカの時系列データを用いながら実証的に分析している(王[2013])。

日本では、3月20日に、前アジア開発銀行(ADB, Asian Development Bank)総裁である黒田東彦氏が日本銀行(BOJ, Bank of Japan)の新総裁になり、そして4月4日に、これまでとは違う金融緩和、すなわち「量的・質的金融緩和」の導入が決定されました(詳しくは、日本銀行[2013a]を参照)。

イギリスの場合、別の意味で、「異次元」の出来事がありました。7月1日に、カナダ人マーク・カーニー(Mark J. Carney)氏がイギリスの中央銀行であるイングランド銀行(BOE, Bank of England)の総裁に就任しました。300年以上の歴史と伝統を非常に自負しているイングランド銀行(http://www.bankofengland.co.uk/ABOUT/Pages/history/default.aspx)が、総裁という重職を外国人(カナダはイギリス連邦[Commonwealth of Nations]の加盟国ですが)に任せるなんて、東洋人から見れば、凄すぎるとしか言いようがないでしょう。

アメリカも、今年の秋に入ってから、ジャネット・イエレン(Janet L. Yellen)氏を、中央銀行にあたる米連邦準備理事会(FRB, Federal Reserve Board)の次期議長にする動きに、大きな進展がありました。上院の承認手続きが円滑に進めば(否決される可能性がほぼゼロ)、現副議長であるイエレン氏は来年2月、FRBの議長に就任し、そして100年のFRBの歴史で初の女性議長になります。

金融政策関連で言いますと、今年も昨年に引き続き、金融構造の視点から、日米の非伝統的金融政策の比較分析を行っています。具体的に言いますと、金融構造の違いによって、日米の非伝統的金融政策がリスク・プレミアム(図1&図2を参照)への波及効果に有意な相違があるかどうかを、日本とアメリカの時系列データを用いながら実証的に分析している(王[2013])。

-

図1:アメリカ(CE&LSAP1期間中)の短期リスク・プレミアム(%)

-

図2:日本(「量的緩和政策」期間中)の短期リスク・プレミアム(%)

2.複合領域:経済と社会・文化との相互作用

実は、世界主要国の金融政策に現われた大きな変化は、人事だけではありません。超低金利(政策金利をゼロ近辺まで調節)と量的緩和(ベース・マネーを大量に増加)が長く続いている状況のもとで、更なる金利引き下げや貨幣量増加の余地は限られてきました。名目上、政策金利がマイナスになりませんし(いわゆる「名目金利の非負制約」)、中央銀行のバランスシートの膨張とともに増していくリスクを懸念・警戒する声も高まっています。その結果、金融緩和の効果を持続するために、中央銀行総裁の言葉および言葉遣いのテクニックは以前より、はるかに重要になってきました。Friedman and Kuttner[2010]によると、「実際、金融政策の主要な柱としては、アナウンスメント効果が流動性効果に取って代わりました」(”In effect, the announcement effect has displaced the liquidity effect as the fulcrum of monetary policy implementation”)。

現在、FRB、欧州中央銀行(ECB, European Central Bank)とBOEが実施しているフォワードガイダンス(Forward Guidance)政策(注1&注2)、そして、日本銀行の「2%の「物価安定の目標」の実現を目指し、これを安定的に持続するために必要な時点まで、「量的・質的金融緩和」を継続する」(日本銀行[2013b])という政策運営スタンスは、実は全部、金融政策に対する市場参加者の期待を制御する手法を利用していると言えます。

このような市場・国民の予想や期待に働きかける金融政策のカギは、中央銀行に対する社会的な信頼(public trust)および情報伝達の有効性にありますので、中央銀行は、目標の設定から政策のシナリオ・効果まで、明確かつ平易な言葉を使い、誤解を招かずに市場を混乱させないように細心の注意を払って、慎重に説明する必要があります。しかも、説明の目的は、市場参加者や国民のマインドを鼓舞・誘導し、目標の達成を促していくことなので、言葉遣いや説明の仕方を工夫しなければなりません。この意味で、言葉は、金融政策の主要ツールになっていると言っても過言ではないでしょう(例えば、 “Committee was using communication--mere words--as its primary monetary policy tool”, Yellen[2013])。

すでに「非伝統的」(unconventional)という未知の領域(特に出口戦略)にまで踏み込んでいる金融政策は、結局、人間の本質的要素である「言葉・言語」に回帰する現実が甚だ興味深いものです。

私は、以前から言葉・言語には関心があり、それは経済と社会・文化との相互作用を探求するうえでの突破口の一つであると考えています。今年は、言語文化(language culture)と日中両国の近代化(modernization)との関係を分析しています(Wang[2013])。周知のように、19世紀半ばに、日中両国とも欧米列強から軍事的圧力を受け、そして、異質な文化要素を受け入れる必要に迫られました。西洋文明受容の過程のなかで、どちらの国においても本国言語が大きな障壁となりました。その内生的な言語制約を両国それぞれの固有言語文化の角度から、どのように理解・解釈すればいいのでしょうか?そして、受容過程における言語的な困難に両国はそれぞれどのように対応したのでしょうか?さらに、漢字が「共通項」である両国の間に、共通の受容過程にどのような相互作用が生じたのでしょうか?という問題意識のもとに、研究を進めています。

現在、FRB、欧州中央銀行(ECB, European Central Bank)とBOEが実施しているフォワードガイダンス(Forward Guidance)政策(注1&注2)、そして、日本銀行の「2%の「物価安定の目標」の実現を目指し、これを安定的に持続するために必要な時点まで、「量的・質的金融緩和」を継続する」(日本銀行[2013b])という政策運営スタンスは、実は全部、金融政策に対する市場参加者の期待を制御する手法を利用していると言えます。

このような市場・国民の予想や期待に働きかける金融政策のカギは、中央銀行に対する社会的な信頼(public trust)および情報伝達の有効性にありますので、中央銀行は、目標の設定から政策のシナリオ・効果まで、明確かつ平易な言葉を使い、誤解を招かずに市場を混乱させないように細心の注意を払って、慎重に説明する必要があります。しかも、説明の目的は、市場参加者や国民のマインドを鼓舞・誘導し、目標の達成を促していくことなので、言葉遣いや説明の仕方を工夫しなければなりません。この意味で、言葉は、金融政策の主要ツールになっていると言っても過言ではないでしょう(例えば、 “Committee was using communication--mere words--as its primary monetary policy tool”, Yellen[2013])。

すでに「非伝統的」(unconventional)という未知の領域(特に出口戦略)にまで踏み込んでいる金融政策は、結局、人間の本質的要素である「言葉・言語」に回帰する現実が甚だ興味深いものです。

私は、以前から言葉・言語には関心があり、それは経済と社会・文化との相互作用を探求するうえでの突破口の一つであると考えています。今年は、言語文化(language culture)と日中両国の近代化(modernization)との関係を分析しています(Wang[2013])。周知のように、19世紀半ばに、日中両国とも欧米列強から軍事的圧力を受け、そして、異質な文化要素を受け入れる必要に迫られました。西洋文明受容の過程のなかで、どちらの国においても本国言語が大きな障壁となりました。その内生的な言語制約を両国それぞれの固有言語文化の角度から、どのように理解・解釈すればいいのでしょうか?そして、受容過程における言語的な困難に両国はそれぞれどのように対応したのでしょうか?さらに、漢字が「共通項」である両国の間に、共通の受容過程にどのような相互作用が生じたのでしょうか?という問題意識のもとに、研究を進めています。

<注1>

フォワードガイダンス政策は、一種のコミットメントで、「時間軸政策」とも呼ばれています。金融政策の先行きを明示する指針・目標を設定することによって、緩和政策の長期化予想を強め、政策金利を長期にわたり低位に押しとどめる政策です。日本銀行は、「ゼロ金利政策」(1999年2月〜2000年8月)を採用した際に、世界で初めて導入したのです。

<注2>

FRB、ECBとBOEのフォワードガイダンス政策の具体的内容が違います。2012年12月12日にFRBが発表した金融緩和強化策(いわゆる“QE4”)では、失業率が6.5%以上で、1〜2年先のインフレ率が2.5%以下である限り、超低金利政策(FFレートを0%-0.25%に維持する)を継続するという数値目標を導入しました。ECBの場合、今年7月にフォワードガイダンス政策を導入しましたが、失業率やインフレ率などの数値目標を設定していません。BOEは、今年の8月にフォワードガイダンス政策を導入した際に、失業率が7%を下回らない限り、政策金利を現行の低水準(0.5%)から引き上げないという失業率目標を導入しました。

フォワードガイダンス政策は、一種のコミットメントで、「時間軸政策」とも呼ばれています。金融政策の先行きを明示する指針・目標を設定することによって、緩和政策の長期化予想を強め、政策金利を長期にわたり低位に押しとどめる政策です。日本銀行は、「ゼロ金利政策」(1999年2月〜2000年8月)を採用した際に、世界で初めて導入したのです。

<注2>

FRB、ECBとBOEのフォワードガイダンス政策の具体的内容が違います。2012年12月12日にFRBが発表した金融緩和強化策(いわゆる“QE4”)では、失業率が6.5%以上で、1〜2年先のインフレ率が2.5%以下である限り、超低金利政策(FFレートを0%-0.25%に維持する)を継続するという数値目標を導入しました。ECBの場合、今年7月にフォワードガイダンス政策を導入しましたが、失業率やインフレ率などの数値目標を設定していません。BOEは、今年の8月にフォワードガイダンス政策を導入した際に、失業率が7%を下回らない限り、政策金利を現行の低水準(0.5%)から引き上げないという失業率目標を導入しました。

| 【参考文献】 |

|---|

| ■王 凌 [2013]「非伝統的金融政策とリスク・プレミアム—金融構造の視点からの日米比較研究」、日本経済学会2013年度春季大会(富山大学)報告論文。 ■日本銀行 [2013a] 「「量的・質的金融政策」の導入について」『金融政策に関する決定事項等2013年』、4月4日。 ■日本銀行 [2013b]「経済・物価情勢の展望(2013年4月)」、4月27日。 ■Friedman, Benjamin M. and Kenneth N. Kuttner [2010] “Implementation of Monetary Policy: How Do Central Banks Set Interest Rates?” NBER Working Paper No. 16165. ■Wang, Ling [2013] “Modern Revolution in the Language Culture of China and Japan,” WP. ■Yellen, Janet, L. [2013] “Communication in Monetary Policy,” At the Society of American Business Editors and Writers 50th Anniversary Conference, Washington, D.C., April 4. |